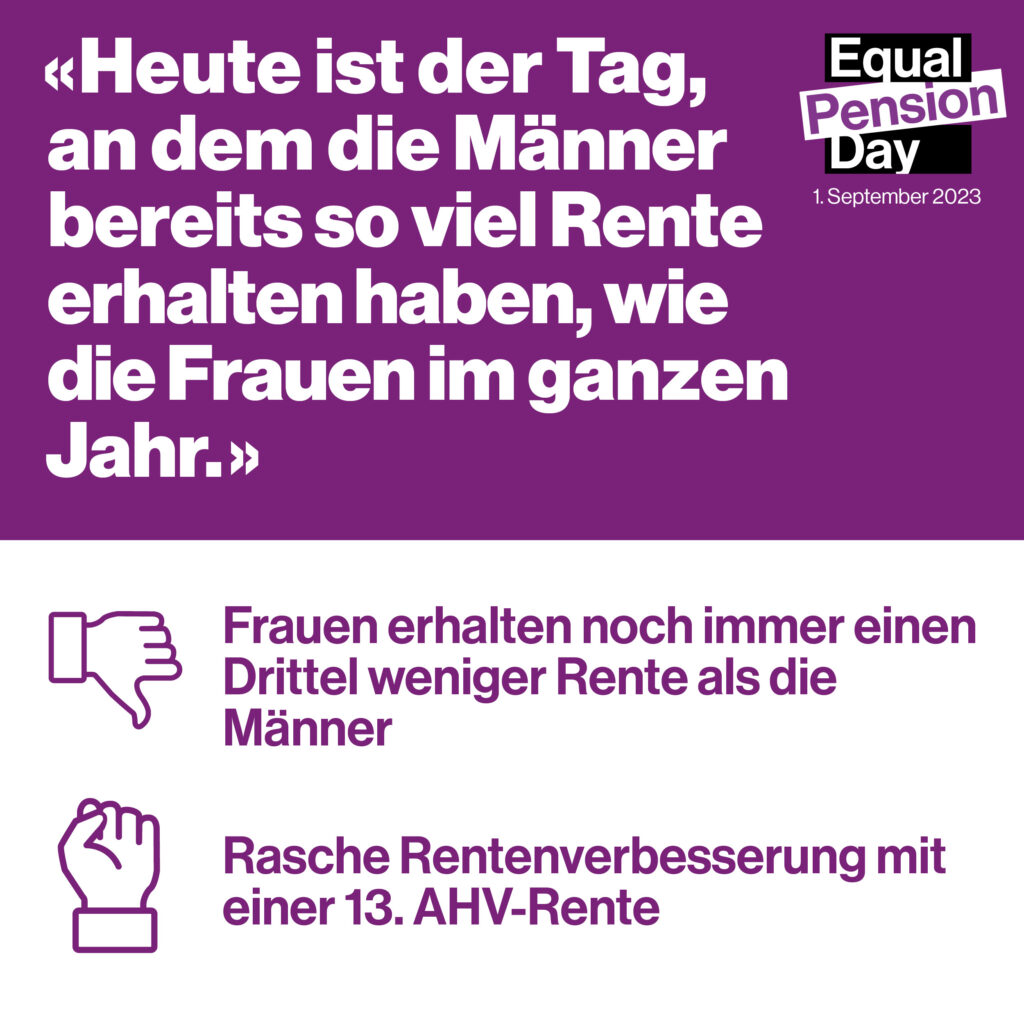

Equal Pension Day: Ab heute erhalten nur noch Männer Rente

Es ist soweit: Ab jetzt erhalten nur noch die Männer Rente. Ab dem 1. September 2023 haben die Männer so viel Rente erhalten, wie die Frauen bis Ende Jahr erwarten dürfen. Denn Frauen erhalten in der Schweiz noch immer ein Drittel weniger Rente als Männer. Der Schweizerische Gewerkschaftsbund macht am diesjährigen Equal Pension Day auf diese prekäre Rentensituation der Frauen aufmerksam. Die steigenden Preise, Mieten und Krankenkassenprämien verschärfen die bereits grosse Rentenlücke der Frauen, der Handlungsbedarf steigt. In dieser Hintergrundanalyse zeigt der SGB auf, wie die Rentensituation der Frauen ist, weshalb nach wie vor eine grosse Rentenlücke besteht und warum die Altersarmut in der Schweiz weiblich ist.

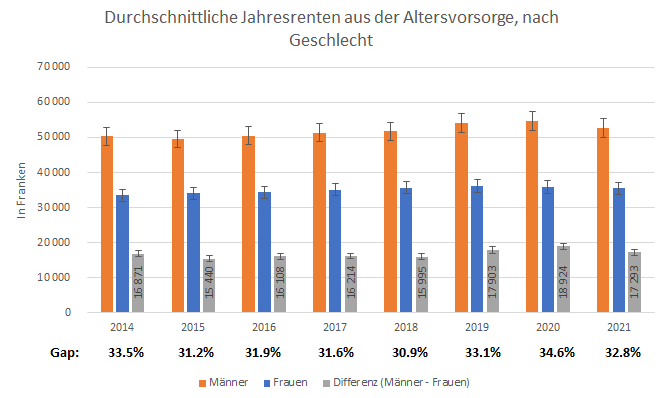

Die Zahlen sind deutlich: Frauen erhalten durchschnittlich 17’293 Franken weniger Rente als Männer, was einem Gender Pension Gap von 32,8 Prozent entspricht. Diese Rentenlücke der Frauen ist auch im europäischen Vergleich eine der Grössten.

Gender Pension Gap

Der Gender Pension Gap von heute zeigt die ungleiche Verteilung der Erwerbschancen von gestern. Die zwei wichtigsten Gründe für die Rentenlücke sind erstens die tieferen Löhne der Frauen und zweitens die Auswirkungen eigener Kinder. Insbesondere die Lohnunterschiede zwischen Frauen und Männern tragen zu den grossen Geschlechterdifferenzen bei den Rentenleistungen bei. Aber auch eigene Kinder wirken sich je unterschiedlich auf die Renten von Männern und Frauen aus. Männer mit Kindern haben eine höhere Rente als Männer ohne Kinder. Obwohl bzw. eben gerade weil Frauen nach wie vor die Hauptlast der unbezahlten Erziehungs- und Betreuungsarbeit übernehmen. Dabei können sie sich zwar auf die AHV verlassen. Doch die AHV-Rente beträgt heute maximal 2’450 Franken pro Monat. Anders als es die Verfassung seit 50 Jahren anordnet, kann in der Schweiz niemand im Alter seinen Lebensbedarf alleine mit der AHV decken.

2. Säule funktioniert nicht

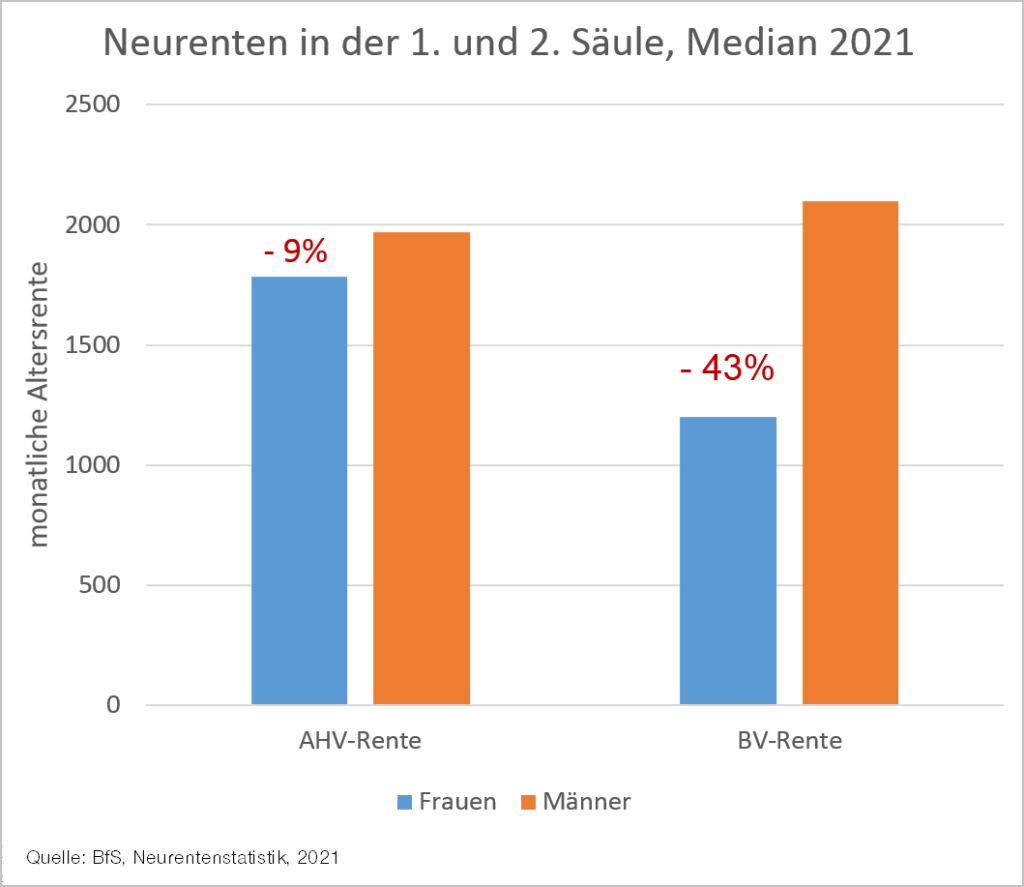

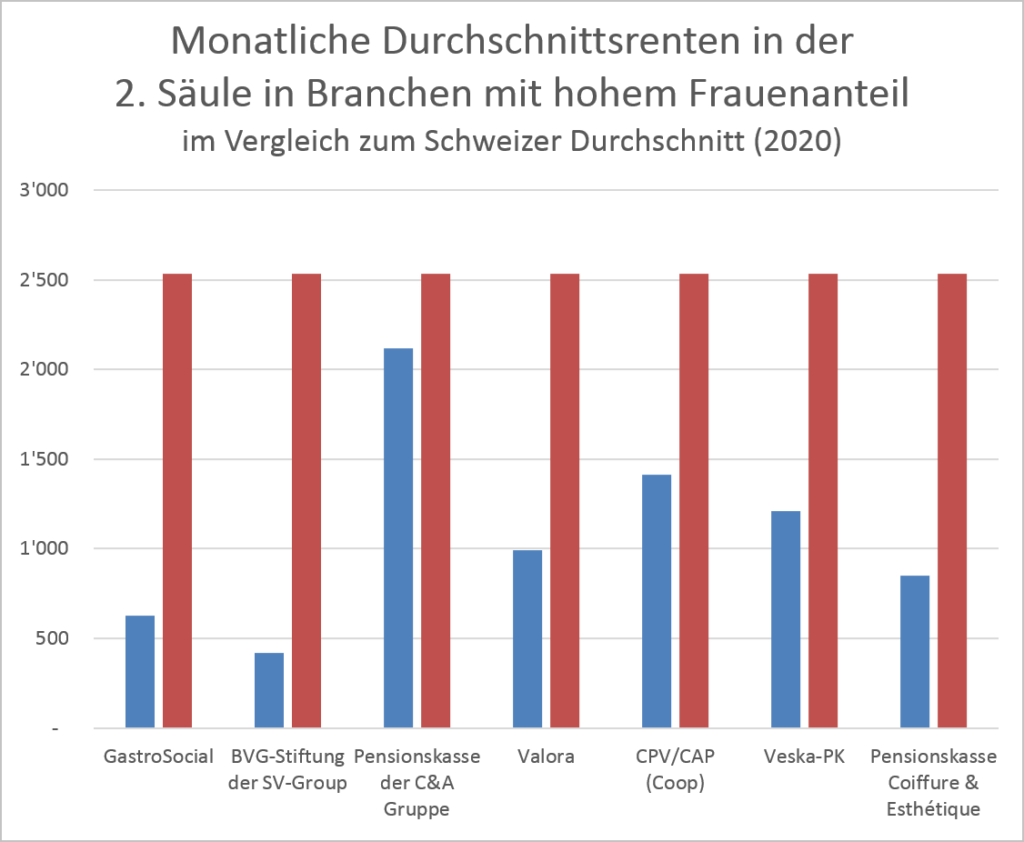

Die 2. Säule funktioniert für viele Frauen hingegen nicht. Noch immer erhält fast ein Drittel der Frauen keine Rente aus der 2. Säule. Sofern eine Pensionskassenrente vorhanden ist, ist die mittlere PK-Rente der Frauen nur etwa halb so hoch wie diejenige der Männer. Die Hälfte der Frauen, die 2021 pensioniert wurden, erhält eine PK-Rente unter 1201 Franken pro Monat. In typischen Frauenbranchen sind PK-Renten von 500-800 Franken pro Monat üblich.

Altersarmut ist weiblich

Es ist deshalb eine traurige Realität, dass fast jede fünfte Rentnerin in Armut lebt. Über 11 Prozent aller Frauen beantragen direkt mit Renteneintritt Ergänzungsleistungen, um über die Runden zu kommen. Mit steigendem Alter nimmt die Quote der EL-Bezügerinnen weiter zu. 2022 benötigten rund 150’000 Frauen Ergänzungsleistungen zur AHV – bei den Männern sind es halb so viele. Besonders betroffen sind alleinlebende, geschiedene und verwitwete Frauen.

EL-Bezüger:innen, welche noch zuhause wohnen, erhielten im Durchschnitt 1’130 Franken Ergänzungsleistungen pro Monat. Dieser Betrag entspricht fast drei Vierteln der Frauen-Rentenlücke. Gleichzeitig wird geschätzt, dass ein bedeutender Teil aller Berechtigten ihren Anspruch auf Ergänzungsleistungen nicht geltend macht – weil sie sich schämen, negative Konsequenzen fürchten oder gar nicht um ihren Anspruch wissen. Steuerdaten weisen darauf hin, dass die Nichtbezugsquote in Basel-Stadt 29 Prozent beträgt – eine neuere, schweizweite Schätzung für Pro Senectute rechnet mit rund 230’000 Personen, welche trotz Anspruch keine Ergänzungsleistungen beziehen. Frauen sind vom Nichtbezug häufiger betroffen: Schweizweit hätte rund jede fünfte Seniorin rechnerisch Anspruch auf Ergänzungsleistungen, bezieht diese aber nicht. Auch diese Schätzung geht davon aus, dass es bei den Männern nur halb so viele sind. Besonders häufig scheinen Witwen auf den Bezug von Ergänzungsleistungen zu verzichten.

Bekannte Hürden für Frauen im System der Altersvorsorge

Es gibt im Wesentlichen vier Gründe für die Rentenlücke der Frauen. Entscheidend ist vorab der grosse Einkommensrückstand der Frauen. Frauen haben ein geringeres Einkommen als Männer, zahlen deshalb weniger Beiträge in die Altersvorsorge ein – und erhalten entsprechend später eine tiefere Rente. Die Hälfte aller berufstätigen Frauen verdient heute weniger als 4’200 Franken pro Monat. Darunter viele Frauen in anspruchsvollen Jobs mit viel Verantwortung.

Neben der Höhe des Lohns wirken sich Kinder unmittelbar auf die spätere Rentenhöhe aus. Weiter relevant ist die Frage, ob eine Person sich um andere Angehörige kümmert, ob sie einer Mehrfachbeschäftigung nachgeht, teilzeitangestellt ist – und ob sie verheiratet ist oder nicht. Für alle diese Konstellationen gelten in der Altersvorsorge spezielle Regeln.

Kinder haben hat einen wesentlichen Einfluss auf die spätere Rentenhöhe. Frauen mit Kindern eine um gut 25 Prozent tiefere Rente als Frauen ohne Kinder, während sich Kinder bei den Männern positiv auf die Rente auswirken (rund 5 Prozent höhere Renten).

Um diese Rentenlücke als Konsequenz der Kindererziehung auszugleichen, wurden nach dem ersten Frauenstreik 1991 in der AHV die sogenannten Betreuungs- und Erziehungsgutschriften eingeführt. Sie anerkennen die Care-Arbeit als rentenbildend und verringern den Lohnrückstand der Frauen in der Rente unmittelbar.

Pro Jahr, in welchem eine Person mit tiefen bzw. mittlerem Einkommen Betreuungsarbeit geleistet hat, erhöht sich ihre AHV-Rente um 20-30 Franken pro Monat. Für eine Person mit voller Beitrags-dauer bedeutet ein Kind eine Erhöhung der AHV-Rente um bis zu 350 Franken pro Monat. Je höher das Einkommen einer Person, desto kleiner fällt der rentenbildende Effekt der Erziehungs- und Betreuungsgutschriften aus. Ab Einkommen von 88’200 Franken pro Jahr verbessern die Gut-schriften die AHV-Renten nicht mehr. Denn Arbeitnehmende können mit der Gutschrift nie mehr als die maximale AHV-Rente erhalten – und Ehepaare höchstens die maximale Ehepaarrente.

Rentenlücke der Frauen nach Vorhandensein von eigenen Kindern (im Vergleich zu Männern mit und ohne Kindern, Nein=kinderlos, Ja=Kinder vorhanden). Quelle: Fluder et al. (2016).

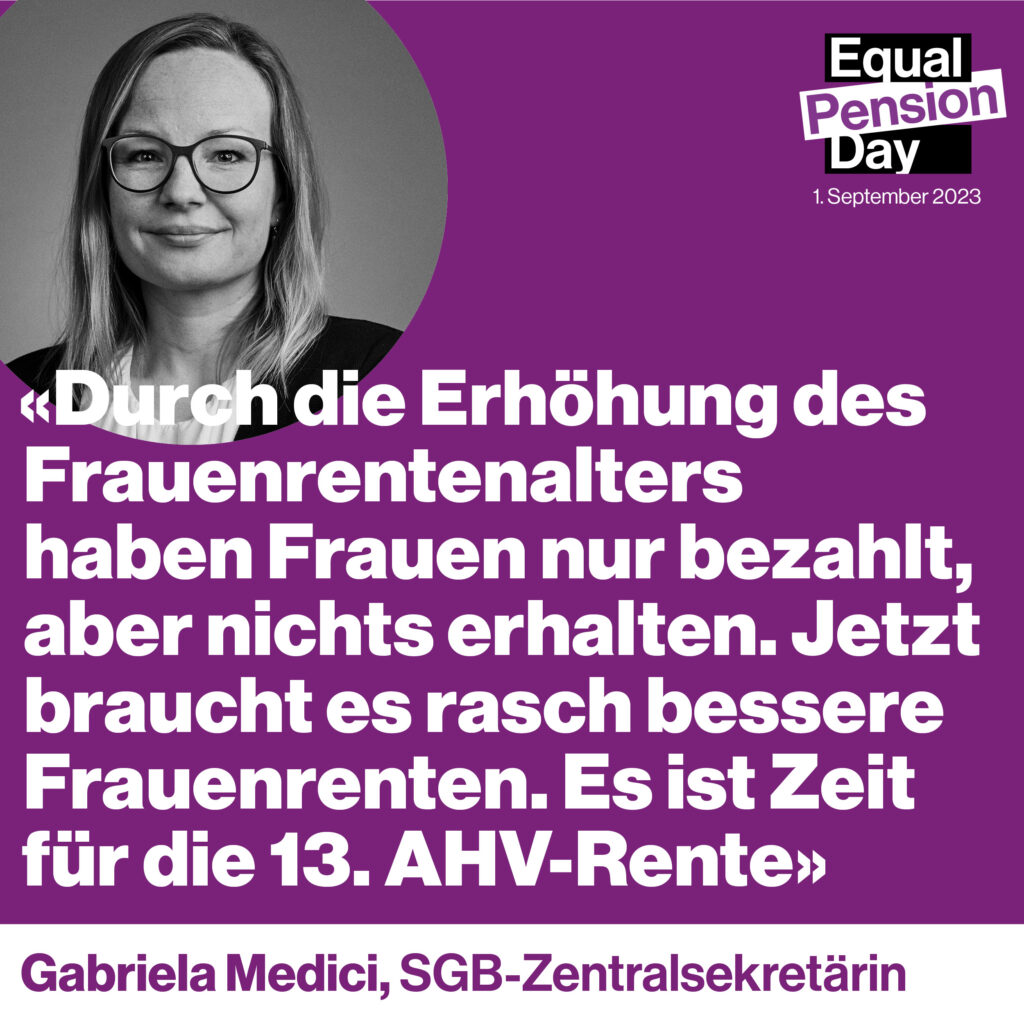

Eine rasche Verbesserung ist nur durch eine Stärkung der AHV möglich

Die Einführung einer 13. AHV-Rente bedeutet eine Erhöhung der AHV-Rente um 8.3 Prozent. Damit würde sich auch der Rentenwert der unbezahlten Arbeit um 8.3 Prozent erhöhen. Eine solche Erhöhung der AHV-Renten hat den Vorteil, dass sie alle erreicht, die in der AHV versichert sind – und damit auch alle Frauen. Sie knüpft direkt am bewährten System der heutigen Erziehungs- und Betreuungsgutschriften an. Gemessen an der mittleren AHV-Rente bedeutet sie eine Rentenverbesserung von rund 150 Franken pro Monat, und zwar für alle heutigen wie auch alle zukünftigen Rentnerinnen.

Familienpausen oder Pensenreduktionen führen heute vor allem in der 2. Säule unmittelbar zu einer tieferen Rente. Dies wird seit langem kritisiert, wird sich aber nicht bald ändern. Zwar fordern nicht nur gewerkschaftlich organisierte Frauen die Einführung von Erziehungs- und Betreuungsgutschriften in der 2. Säule. Doch die im März 2023 verabschiedete BVG-Reform nimmt diese Forderung nicht auf – trotz ursprünglich guter Ausgangslage. So rief die Frauensession im Herbst 2021 das Parlament mit übergrosser Mehrheit dazu auf, dass auch in der 2. Säule der Care-Arbeit Rechnung getragen werden müsse. Doch es kam anders. Im Parlament sprachen sich die bürgerlichen Männer und Frauen geschlossen gegen entsprechende Anträge aus. Somit kann nur die Stärkung der AHV die prekäre Rentensituation der Frauen rasch und bezahlbar verbessern.

Logo der Volksinitiative für eine 13. AHV-Rente

Darum:

Auf zur grossen Demo für bessere Löhne und Renten!

Am 16. September 2023 ruft ein breites Bündnis zu einer grossen Kaufkraft-Demo in Bern auf. Alle Infos, auch zu den Gratis-Extrazügen unter www.kaufkraft-demo.ch

Teile Bilder zum Thema in Deinem Umfeld

Informiert bleiben

Gerne halten wir Sie weiter über das Thema Frauenrenten auf dem Laufenden.